12家可控核聚变公司年报集体预喜8家公司利润翻倍最高暴增715%下一个风口真来了?

12家可控核聚变公司年报集体预喜,8家公司利润翻倍,最高暴增715%,下一个风口线

最近A股市场有个板块静悄悄地火了,不是AI,也不是新能源车,而是听起来特别科幻的“可控核聚变”。 就在2026年1月底,这个领域的12家上市公司,不约而同地发布了2025年年报业绩预增公告。 最夸张的一家,净利润同比最高能增长715%。 有8家公司的业绩增速直接翻了一倍以上。 这可不是炒概念,是实打实的利润在暴涨。

为什么这些公司的业绩突然就起飞了? 背后是技术的突破和线日,能量奇点公司宣布,他们的“洪荒70”高温超导托卡马克装置,在一次实验中成功让等离子体稳定运行了335秒。 同月,中科院合肥物质科学研究院也宣布,在全超导托卡马克核聚变实验装置上,找到了突破运行密度极限的新方法。

技术有突破,政策给支持,市场上的钱和订单就跟着来了。 根据行业数据,光是2025年第四季度,国内核聚变相关项目的招标金额就出现爆发式增长。 例如聚变新能等机构的招标,10月份金额接近5亿元,到了11月,单月招标金额高达39亿元。 而整个2025年的前三个季度,招标金额加起来才17.6亿元。 订单就像潮水一样涌向了产业链上的公司。

业绩增长最猛的是中泰股份。 它在1月6日发布公告,预计2025年能赚4.2亿到4.8亿元,相比2024年,增幅在638.74%到715.70%之间。 这家公司是做深冷设备的,简单说就是搞极低温技术的。 在核聚变装置里,需要用到接近绝对零度的超低温环境来冷却超导磁体,这正是中泰股份的技术领域。 他们的氦制冷机,已经在韩国核聚变研究院的实验装置上成功运行过。

中泰股份解释业绩暴增有三个原因。 第一,2024年公司给一家子公司计提了3.24亿的商誉减值,导致亏了7800万,但这个包袱在2025年没有了。 第二,公司在2025年海外制造订单集中进入发货和收款阶段,利润大幅增长。 第三,公司还额外收到了大约1700万的非经常性收益。 公告发布后,它的股价在短时间内从24元附近涨到了36元左右。

排名第二的是合康新能。 它在1月21日预告,2025年净利润约为5000万到7500万,同比增长385.62%到628.43%。 这家公司是国内高压变频器的龙头。 在核聚变装置中,需要巨大的脉冲电源来瞬间产生强磁场,合康新能为核工业西南物理研究院的“中国环流器二号”装置,提供了关键的高压水冷变频调速系统。

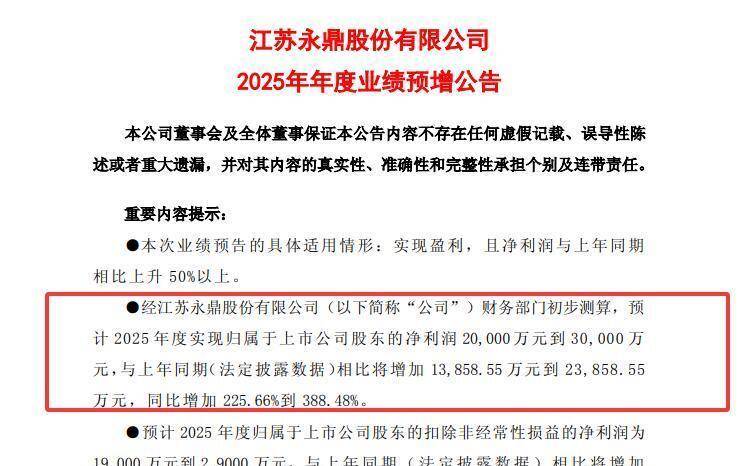

第三家是永鼎股份,它在1月27日发布预增公告,预计2025年净利润为2亿到3亿元,增长225.66%到388.48%。 永鼎股份大家可能更熟悉它的光缆业务,但它在超导材料上也有独门技术。 它利用一种叫“磁通钉扎”的技术,制造出了能应用在核聚变装置强磁场环境下的高性能超导带材。 它业绩增长的主要原因,是对联营企业的一笔投资,在2025年确认的投资收益比去年大幅增加了。

久盛电气在1月27日预告,公司2025年预计能盈利2800万到3850万元,而2024年是亏损的,实现了扭亏为盈。 它是一家做特种防火电缆的企业,有少量产品被应用在核电和核聚变领域。 扭亏的原因很实在:生产线经过技术改造,产能和收入上去了;优化了产品结构,毛利率有所回升;加强了货款催收,计提的坏账准备减少了。

高澜股份在1月27日预告,2025年净利润增长146.70%到160.61%,达到2350万到3050万元。 这家公司专攻热管理,就是给设备散热的。 无论是电脑CPU还是核聚变装置,运行都会产生大量热,必须高效冷却。 高澜股份曾为中科院的“人造太阳”EAST装置和中科院散裂中子源项目,提供过热管理产品。

上海电气在1月21日预告,2025年净利润约为11亿到13.2亿,同比增长47.00%到76.00%。 作为国内装备制造的巨头,上海电气在核聚变领域的角色是主机设备供应商。 它先后承接了国内多个民营核聚变项目,如新奥集团“玄龙50”和能量奇点“洪荒70”的关键主设备订单,且都是全球首套。

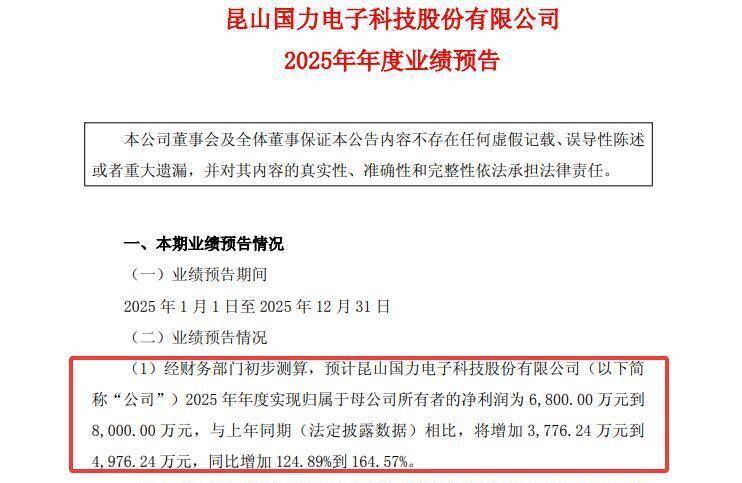

旭光电子在1月27日预告,2025年净利润增长51.25%到65.89%,达到1.55亿到1.7亿元。 它和国力电子类似,也是生产真空器件,其大功率电子管产品已经配套应用于可控核聚变装置。

楚江新材在1月27日预告,2025年净利润增长60.97%至95.78%,达到3.7亿元至4.5亿元。 它是高端铜基材料龙头,其产品是制造各种电力和电子设备的基础材料。 建研设计在1月24日预告,2025年净利润增长12.42%到60.60%,约为1750万到2500万元。 它作为建筑设计单位,曾中标过核聚变装置水冷系统的采购与集成项目。

微信二维码

微信二维码